Cinto de roupa, ven curvas na economía mundial

- Os medios de comunicación internacionais están a multiplicar as noticias que alertan do risco dunha nova crise económica. Con todo, non queda claro en que se basean. Para entender mellor as últimas fluctuaciones do mundo financeiro, nas seguintes liñas tentaremos explicar que é a curva de rendemento.

O economista e coordinador federal de EU en España, Alberto Garzón, foi o encargado de dar unha explicación a este concepto nun fío colgado en Twitter.

Estes días reúnense en Biarritz o G-7, o club de sete dos países máis ricos. Unha das cuestións máis discutidas alí e noutros foros é sobre unha inminente crise. Que posibilidades hai de que haxa outra crise económica? (FÍO 👇):

— Alberto Garzón🔻 (\

agarzon) August 23, 2019

Garzón explica que a economía non é unha ciencia exacta, polo que non sempre se pode predicir cando van suceder as crises. Pero hai algúns indicadores que poden axudar a facer estas previsións. Unha delas é a curva de rendemento: esta gráfico mostra os beneficios dos produtos financeiros que emiten os estados ou as empresas, e á vista do que mostra o da EE.UU., pódense apreciar signos de crises.

“Si un país quere endebedarse para facer un investimento, pode emitir títulos financeiros. A curva fai referencia a esa posibilidade”, explica Garzón. Os estados, por exemplo, emiten títulos que lles permiten recibir diñeiro de inmediato a cambio dun compromiso de pago con intereses aos investidores que pagaron por eles no futuro. Trátase de contratos que varían en función da cantidade, duración e rendemento.

"Cando un Estado emite títulos, faio mediante poxa. O Estado vende X títulos e o prezo obtense a partir da poxa. Si hai moitos compradores, o prezo será máis alto (e o rendemento é baixo). Si hai poucos compradores, o prezo será baixo (e o rendemento alto)”, explica Garzón. “Rendemento”, é dicir, os intereses que vai recibir o comprador dos títulos.

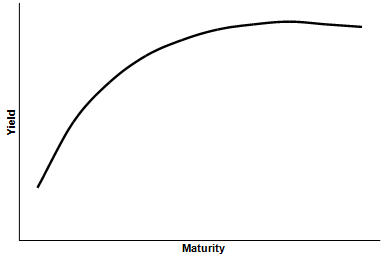

Non todos os títulos son iguais: No Estado español, por exemplo, aos retornados en meses chámaselles “Letra”; aos de dous, tres e cinco anos denomínaselles “Bono” e aos de dez, quince ou trinta anos denomínaselles “Obrigación”. E, en principio, os títulos de duración máis longa ofrecen os rendementos máis altos, xa que os investidores esperan máis diñeiro por deixar o diñeiro máis tempo.

En condicións normais, por tanto, a curva de rendemento debería ter este aspecto.

Pero a situación dos mercados non sempre é a mesma. En momentos de baixa confianza, os investidores comezan a comprar títulos a longo prazo, especialmente nalgúns países concretos. “Os países máis seguros son os de Estados Unidos ou Alemaña, porque non poden tocar a quebra”.

Os investidores que buscan títulos seguros apostan, por tanto, polo longo prazo e polos países ricos, o que supón investir a curva de rendemento: un fenómeno estraño, xa que demostra que os títulos a curto prazo ofrecen un rendemento máis alto que os de longa duración, xa que nestes segundos acumuláronse demasiados investidores nun momento dado.

“Neste momento hai unha vintena de países que teñen a curva ao revés e destaca a de EE.UU.”, explicou o economista. “Desde 1955, cada vez que se inviste a curva de rendemento prodúcese unha recesión económica, ás veces nuns meses e outras cun atraso dun ano. Si mantense esta dinámica, a crise económica en Estados Unidos estaría asegurada a curto prazo”, afirmou.

No caso dos Estados español e francés, tamén no de Alemaña, a curva está ao revés. Os títulos están a cero ou en negativo. “Iso significa que os investidores están a pagar por deixar diñeiro”, segundo Garzón. A causa? A aposta dos bancos centrais polo diñeiro barato, en beneficio dos grandes bancos. “Isto permitía explicar as burbullas que se produciron nos activos financeiros e, segundo algúns economistas, a curva de rendemento pode estar ao revés. Pero pódese dicir que hai moita falta de confianza e moito medo á crise”, segundo Garzón. “Os investidores están a prepararse porque hai alarmas doutra crise e as profecías que se autoponen no sistema financeiro non axudan moito”.

Para o membro de EU, os gobernos e os bancos centrais non teñen unha solución fácil: “Nos últimos dez anos gastáronse todas as balas en política monetaria e dar a razón aos economistas heterodoxos sería pasar a unha política fiscal seria. (…) Os límites da política monetaria están a evidenciarse, mesmo na sede sacrosanta do ordoliberalismo. O ministro alemán quere unha política fiscal e o Bundesbank di que non”.

Garzón lembrou un concepto do economista John Maynard Keynes para describir a situación actual: “Trampa da liquidez”. É dicir, que si non se ve a posibilidade de cobrar intereses maiores, é igual o diñeiro que se inxecta no sistema, como fixo o Banco Central Europeo nos últimos anos, porque os mercados están saturados e non serve fronte a iso unha política monetaria.

Como alternativa, Garzón propón que o Banco Central Europeo financie programas de promoción económica directa para evitar situacións especulativas que xorden a través da achega de diñeiro económico á banca.

Pazienteek Donostiara joan behar dute arreta jasotzeko. Osasun Bidasoa plataforma herritarrak salatu du itxierak “are gehiago hondatuko” duela eskualdeko osasun publikoa.

PPrekin eta EH Bildurekin negoziazioetan porrot egin ondoren etorri da Ahal Dugurekin adostutako akordioa. Indar politiko honek aitortu duenez, maximalismoak atzean utzi eta errealitateari heldu diote, errenta baxueneko herritarren aldeko akordioa lortuta.

.jpg)