Distribución da recadación na CAPV

- Con motivo da reunión do Consello Vasco de Finanzas, todos destacan a maior recadación da historia do País Vasco. De onde reciben as facendas vascas ese diñeiro? Quen está a pagar máis e quen menos nos últimos anos?

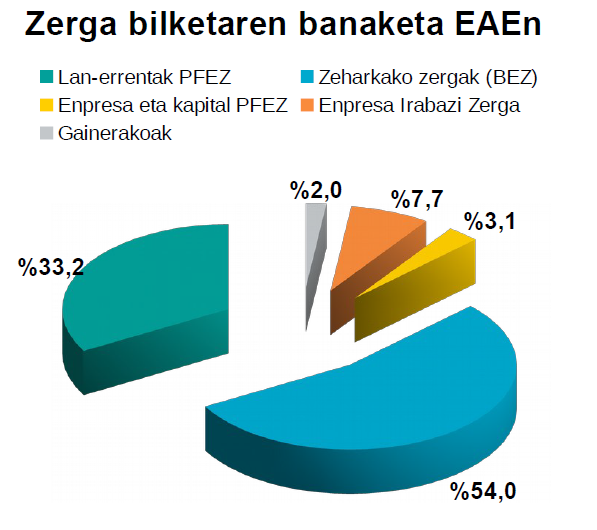

As rendas de emprego e a achega da sociedade (vía IVE) representan o 88% da recadación total do Imposto de Sociedades. As rendas empresariais e de capital apenas pagan o 10%.

As rendas de emprego a través de impostos directos achegan o 92%. As rendas empresariais e de capital representan o 6%.

E a evolución vai en contra da clase traballadora e da cidadanía humilde. Rendas de emprego e IVE e descenso do Imposto sobre Ganancias Empresariais (situado no último extremo de Europa xunto co de Navarra).

A pesar do aumento da riqueza que xeramos os traballadores, a repartición desa riqueza é cada vez máis inxusto.

A isto engádese que, no marco da regra de gasto e do límite de déficit acordados polas institucións vascas co Estado español, o diñeiro adicional que se obteña das rendas dos traballadores non irá aos servizos públicos ou sociais senón a pagar a débeda xerada polo rescate bancario.

PPrekin eta EH Bildurekin negoziazioetan porrot egin ondoren etorri da Ahal Dugurekin adostutako akordioa. Indar politiko honek aitortu duenez, maximalismoak atzean utzi eta errealitateari heldu diote, errenta baxueneko herritarren aldeko akordioa lortuta.

As Facendas Forais de Araba, Bizkaia e Gipuzkoa acaban de extraer os datos da recadación, e habemos visto que recibiron máis diñeiro que nunca. Pronto anuncian que van tomar a marxe necesaria para a reflexión sobre a reforma fiscal, porque non hai présa nin necesidade... [+]

Os propietarios do mercado, cando se lles pide que acepten calquera tipo de limitación ou control, dixeron que non –como vimos no caso dos alugueres e os alimentos básicos– tantas veces como dixeron que non. Enfrontáronse ao Goberno cando se expuxo gravar os excesos de... [+]