Pribatizaziorako pauso berria emango dute EAEko kutxek

2012ko urtarrilaren 1ean jarriko da martxan euskal banku berria: Kutxa Bank. EAEko hiru aurrezki kutxak (BBK, Kutxa eta Vital) fusionatuz sortuko da, irailean egingo diren batzar nagusietan administrazio kontseiluek hartutako erabakiak onartzen badira, behintzat. Banca Cívica, berriz, Nafarroako Kutxa barruan hartzen duen bankua, irten da dagoeneko burtsara.

Kutxa Bank sortzear da. 2012ko urtarrilaren 1a baino lehen, arau, merkataritza eta lege eginkizunak konplituko dituzte; aktiboak eta pasiboak bereizteko eta erakunde berrira eramateko prestakuntzak amaituko dira; eta integrazioa zehatz-mehatz planifikatuko da. Vital eta BBK-ko batzar nagusiak irailaren 16an izango dira eta Kutxakoa hilaren 23an.

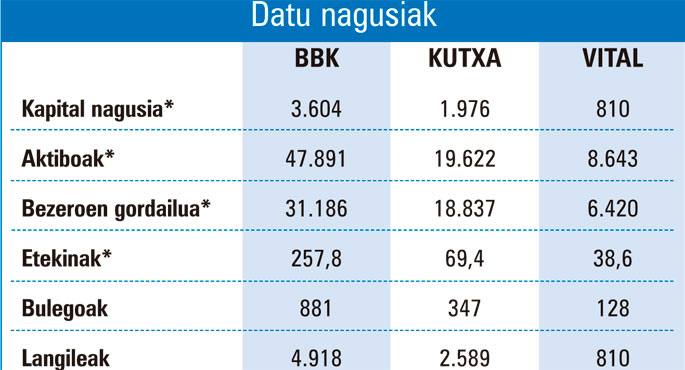

Banku berria laugarrena izango da Espainiako Estatuko aurrezki kutxa fusionatuen rankingean, guztira 76.000 milioi euroko aktiboekin. Aurretik, Bankia (328.000 milioi euro), La Caixa (285.000 milioi euro) eta Caixa Catalunya (77.000 milioi euro) daude. Banca Cívica dator ondoren, Nafarroako CAN barne hartzen duen bankua, 75.000 milioi eurorekin.

Bi kutxen arteko fusioa, hasteko?

Ez da baztertu behar aurrezki kutxak fusionatu eta Kutxa Banken integratzeko eragiketa bi kutxa fusionatuz hasteko aukera. Litekeena da batzar nagusi horietan edo haietako batean ezustekoren bat egotea, eta azkenean hiru aurrezki kutxetako bik erabakitzea fusioarekin eta aipatutako bankua sortzearekin aurrera jarraitzea. Testuinguru horretan, ezin dugu alde batera utzi Gipuzkoako Kutxak ez onartzea eragiketa batzar nagusian, hori gerta daiteke. Hala gertatuko balitz ere, BBK-k eta Vitalek fusionatzeko eta aipatutako bankua sortzeko prozesuarekin jarraitu nahi dute, ziurtzat jotzen baita bi horiek eragiketa onartuko dutela. Hori adierazi zuen, behintzat, BBK-ko presidente Mario Fernandezek, joan den uztailean. Haren ustez, “zentzuzkoa da biren arteko fusioarekin” hastea, kutxaren batek ez badu hiru erakundeak integratzeko “nahikoa babes” lortzen batzar nagusian. “Ez litzateke zentzuzkoa izango berriro hastea” gehitu zuen Mario Fernandezek. Beraz, “orain arte egin duguna baliagarria izango da. Biren artean hasiko ginateke oraingoz, ziur bainago, hala gertatuko balitz, gero beste fase bat egongo litzatekeela”.

Egia esan, aukera hori aztertu zen hiru administrazio kontseiluek Kutxa Bank sortzea erabaki zutenean ere. Horregatik, EAEko hiru kutxetako presidenteek joan den ekainean notarioaren aurrean sinatu zuten integrazio kontratualk klausula loteslea du: hiru erakundeetako batek atzera egingo balu ere, prozesua bertan behera ez uztea. Aukera hori gehitu zen, ez dagoelako argi zein izango den Gipuzkoako Kutxako batzar nagusiaren emaitza. BBKren eta Vitalen kasuan, bermatuta dago emaitza aldekoa izango dela; izan ere, EAJ, PSE eta PP ados jarri ziren CCOO sindikatuarekin, eta gehiengoa dute bi batzar nagusi horietan.

Bilbon egoitza

Kutxa Bank berriaren egoitza Bilbon egongo da, banku berriaren pisu ekonomiko-finantzario handiena BBK-k jarriko duelako; jarduera ekonomiko-finantzarioaz arduratuko da egoitza hori. Bitartekoen eta baliabideen jarduerak Donostiako egoitzan egingo dira, eta harreman instituzionalekin eta arauak betetzearekin lotutakoak, berriz, Gasteizko egoitzan.

Hiru aurrezki kutxek banku berrian izango duten partaidetzaren proportzioak honako hauek izango dira: BBKren partaidetza %57koa izango da, Kutxarena %32koa eta Vitalena %11koa. Kasu honetan, BBK-k hertsiki dagokiona baino zertxobait gutxiago hartu du, beste bi aurrezki kutxen mesedetan, biak eroso senti daitezen banku berriko Akziodunen Batzar Nagusian duten ordezkaritzarekin. Nolanahi ere, gai estrategikoak administrazio kontseilu berrian erabakiko dira, eta haren osaera bestelakoa izango da. Erakunde bakoitzaren benetako pisu ekonomiko-finantzarioarekin lotuago egongo da osaera hori (akordio politikoan baino hiru puntu gehiago); hau da, kontseiluko 20 kideetatik, 12 BBK-koak izango dira, 6 Kutxakoak eta 2 Vitalekoak.

BBK-k banku berrian partaidetza handiagoa izango duenez, Bizkaiko erakundeak beto eskubidea izango du erabaki estrategikoetan; izan ere, sinatutako akordioaren arabera, erabaki horiek hartzeko, beharrezkoa izango da gutxienez ere bi aurrezki kutxa ados egotea, eta partaidetza handiena duenak izan beharko du beti horietako bat, hau da, BBK-k. Lau urtez jardunean egon ondoren, banku berriak aukera izango du burtsara irten eta pribatizatzeko.

Nafarroako Kutxak, CANek, Hego Euskal Herriko aurrezki kutxen bakuntze prozesua hasi zuen. Gero, EAEko aurrezki kutxekin integratzeko aukera baztertu eta, presazko finantziazio beharrengatik agian, Espainiako beste aurrezki kutxa batzuekin fusionatzea erabaki zuen: Andaluziako Caja Solekin, Caja de Burgosekin eta Caja de Canariasekin, hain zuzen.

Aurtengo apirilaren 7an bere bankua sortzea erabaki zuen, Banca Cívica izenekoa. 75.000 milioi bat euroko aktiboak ditu guztira Banca Cívicak, Kutxa Bankek edukiko lituzkeenak baino gutxiago. Uztailaren 20an pribatizatu egin zen, burtsara irtetean. Baina, horren ondorioz, 1.342-1.889 milioi euroan murriztu du balioa; hau da %50tik %60ra bitartean murriztu da Banca Cívicaren kontabilitate balioa, 2.788 milioi euroan baloratua. Horregatik, %40tik %47,5era igo behar izan du burtsara ateratako kapital sozialaren ehunekoa, funts gehiago lortu ahal izateko.

Eragiketa horrekin, Banca Cívicako arduradunek inbertitzaile pribatuen dirua eskuratu nahi zuten, 600 milioi eurotik 945 milioi eurora bitartean, hain zuzen. Kopurua txikiagoa edo handiagoa izan liteke, eragiketaren azken prezioaren eta bolumenaren arabera.