Etxebizitza ordaintzeko bidezidorrak

- Estatistiken arabera, Euskal Herriko hipoteka tipikoa 180.000 eurokoa da, 35 urtean ordaintzeko. Gehien-gehienak interes-tipo aldakorraren arabera kalkulatzen dira. Horregatik, euriborraren edozein mugimenduk euskal etxeguneetan eragina du. Azkenaldian, gainera, luzaroan gora egin du –azken bi hilabeteetan pixka bat jaitsi arren– eta, ondorioz, euskaldunon erosteko ahalmena txikitu da. Hona estutasuna saihesteko hainbat aholku.

Hipoteka ordaintzeko kuotak gure beharrezko kontsumoa mugatzen badu eta laster batean aurre egiteko gai izango ez garela aurreikusiz gero, albait arinen banku erakundeari egoeraren berri ematea komenigarria da. Azken batean, hipoteka bi alderdien arteko adostasunean oinarritzen da, biontzat mesedegarri izan dadin. Horregatik, hipotekek estutasun ekonomikoetarako hainbat klausula aurreikusita izaten dute.

Lehenengo eta behin, kuotak gero eta erosoagoak izan daitezen, orduan eta urte gehiagokoak izaten dira egiten diren hipotekak. Badira 50 urte aurreikusten dituzten banku erakundeak; BBK dugu horren aitzindari. La Caixa-k, ordea, 40 urterako hipoteka ematen du, baldin eta eskatzailea 35 urte baino gazteagoa bada.

Bigarrenik, banketxeari une horretan zor diogun diruaren arabera hileko kuotaren zenbatekoa kalkulatzen da. Horrela, lehenengo urteetan ordaindutako interesak amaierakoak baino askoz ere altuagoak izango dira. Horregatik ere, kapitala albait arinen bueltatuz gero, orduan eta interes gutxiago ordainduko dugu. Sistema horrek, baina, euren lehenengo etxebizitza erostean gazteak bereziki zigor ditzake. Izan ere, horiek lan merkatuaren prekarietatea pairatzen dute, ziurrenik euren lan bizitzaren unerik txarrenean daudelako. Hipotekarik merkeenak, aldiz, diru arazorik ez dutenek hitzartuko dituzte, banketxeari dirua bueltatzeko arrisku txikiagoa baitute. Hala, ekonomikoki estuen bizi direnek etxebizitza ordaintzeko gastu ikaragarri handiari aurre egin behar izaten diote. Kasu horretan, hileko kuota hazkorra hitzartzea merezi du. Horren arabera, lehenengo urteetako kuota interesak ordaintzeko bestekoa izan daiteke eta, neurri txikiago batean, kapitalaren amortizazioa ere bai. Amortizazio hori urtetik urtera hazten joango da.

Kuota kalkulatzeko kontuan hartzen den kapitala ere ados daiteke. Hau da, lehenengo urteetan banketxeak utzitako diru kopuru osoaren %70aren gainean kalkulatzeko aukera gero eta ohikoagoa da. Kasu horietan, utzitako kapitalaren %100aren interesak eta kapitalaren kopuru horren amortizazioa (%70, adibidez) kontuan hartzen dira. Ondoren, hainbat urteren bueltan, amortizazioaren %100aren gainean kalkulatuko da. Urte tarte horretan, hileko kuota baxuagoa izango da. Hala ere, trantsizioa gogorra izan daiteke eta urte batetik bestera kuotak bat-batean gora egin eta estutasuna ekar dezake. Hori saiheste aldera, ahal den neurrian, kapitalaren %100aren gainean kalkulatutako kuota hazkorrak urtean lau-sei bat euroko aldea izan dezala gomendatzen da. Horrela, apurka-apurka dirua amortizatzen jarraituko dugu eta gainerako faktoreek etxe-ekonomian izan dezaketen eraginak ez du erosteko ahalmena horrenbeste mugatuko.

Hirugarrenik, hileko kuota ordaintzea gero eta zailagoa egiten ari denean, interesak bakarrik ordaintzeko aukera dago. Gabealdi egoera esaten zaio eta erosle bakoitzak adostutako epe jakin bat izaten du.

Azkenik, itxaron epea ere aurreikus daiteke. Horren arabera, ez da kuotarik ordainduko, interesik ere ez. La Caixaren kasuan, adibidez, hamabi hilekoa izan daiteke. Erosleak behar beste hilabete erabil ditzake eta ez dira zertan denak jarraian izan, hipoteka bizirik dagoen bitartean baizik.

Hala ere, gure hipotekak hasiera batean horrelako klausularik jaso ez eta orain erantsi nahi badizkiogu, eskrituran aldaketak egin behar izango ditugu eta horiek notaritza gastuak ekarriko dituzte. Dena den, klausula horiekin erosotasun nahikorik izango ez dugula aurreikusiz gero, hipotekaren epea bera birnegoziatzea komeni da, hileko kuota jaisteko. Horrek ere, aldaketak dakartzan neurrian, notaritza gastuak eragingo ditu.

Estutasuna sasoiz aurreikusi dezakegunean

Gaurko egoera ekonomikoa erosoa izan arren, estutasun ekonomikoa etor daitekeela aurreikusi baina bat-bateko amortizaziorik egiteko beste dirurik ez badaukagu, hileko kuota negozia dezakegu. Horrelakoetan, zehaztutako epean, kuotarekin batera adierazitako amortizazio txikiak ordainduko ditugu, inolako komisiorik ordaindu gabe. Ondoren, banketxeari bueltatu beharreko dirua gutxiago izango den legez, horren gainean kalkulatutako kuota ere nabarmen baxuagoa izango da eta egoera ekonomiko berriak ez du gure erosteko ahalmena txikituko. Bide hori langile autonomoek erabiltzen dute batik bat, epe jakin batzuetan besteetan baino diru gehiago irabazten baitute, euren jarduera ekonomikoarekin zuzen-zuzenean lotuta. Norbanakook ere aukera hori erabil dezakegu. Gainera, banketxeko sukurtsalean bertan negozia daiteke eta ez dakar eskritura aldaketarik.

Euriborraren fluktuazioak etxeguneen ekonomiaren ezinegon handiegia pizten duenean, interes aldakorraren arabera kalkulatzen diren hipotekak interes finkora aldatzeko aukera gogoan izaten dugu. Hipoteka aldatzeak notaritza gastuak ditu eta, horregatik, interes finkoak ekarriko dituen abantailak ondo aztertu behar dira. Bestela, interes-tipoetatik babesteko, aseguruak erabiltzeko errazagoak suertatzen dira. Hortaz, hileko kuotaz gain, asegurua ere ordainduko dugu, eta interes-tipoak hitzartutakoa baino altuagoak direnean, guk ez dugu gure muga baino gehiago ordainduko.

Gure egoera ekonomikoa aldatzean, hipoteka bera birnegoziatzeko eska diezaiokegu banku erakundeari, klausula hobeak lor ditzakegulakoan. Hipoteka ordaintzen urte batzuk eman ondoren, esaterako, etxebizitzaren balioak gora egin badu, itzuli beharreko diruak arrisku gutxiago izango du, etxebizitza horren oraingo balioa hipotekan agertzen dena baino altuagoa delako. Eskriturak aldatu behar izango ditugun legez, notaritza gastuak ere kontuan eduki behar dira. Hori bai, interes-tipoaren diferentziala bakarrik aldatu nahi badugu; hau da, euriborrari aplikatzen zaion portzentajea hobetzeko negoziazioak ez du zertan eskritura aldaketarik ekarri.

Hipotekak urte askotakoak direnez, luzaroan beste gastu handirik ezin eduki. Edukiz gero, gainera, ezin denera heldu. Berria ez bada ere, sarritan zor guztiak batu eta bigarren hipoteka bat sinatzeko joera nabari da, hileko kuota guztiak batuta gutxiago ordaindu ahal izateko. Hala ere, horrek beste 30 edo 40 urteko zorra dakar. Horrelakoetara heldu aurretik, hipoteka nagusia irekia izatea komenigarriagoa ikusten dute adituek, beste gastuetarako behar den dirua askoz ere interes txikiagoarekin ordainduko baita eta, gainera, hipotekak bizirik dirauen bitartean, behar bestetan nahi beste diru har daiteke. Izan ere, hipoteka irekietan amortizatutako dirua behin eta berriro har dezakegu. Beste krediturik eskatu barik, hipoteka bakarrarekin sinatutako urte kopuruan ezustekoei aurre egin ahal izango diegu. Interesetan, batik bat, alde ikaragarria dago. Hipoteka irekiaren bitartez eskuratutako dirua euribor eta hitzartutako interes-tipo diferentzialaren arabera bueltatuko dugu, hots, %4,90 inguru. Banketxeetako norbanakoentzako maileguak, ordea, batez beste %9ko interesarekin itzultzen dira. Azkenik, arestian sortutako kreditu txikiak Espainiako Estatuan %22ko interesa duten bitartean, Frantziakoan askoz ere interes baxuagoa eskatzen dute.

Jabetzapeko etxea, eztabaidagai

Azken batean, jabetzapeko etxea izatea garestia suertatzen ari da. Aurreko urteetan ez bezala, etxebizitzaren balioa larregi igo ez denean, errenta aukera egokitzat hartzen du hainbatek. Ildo horretatik, behin etxea erosi, jantzi, notaritza gastuak eta hipotekaren interesak ordaindu eta gero, errentan bizitzea baino garestiago bihurtu da. Gainera, interes-tipoak gero eta altuagoak balira, etxebizitzaren prezioa jaisteko arriskuan egongo litzateke, zenbait tasatzailek azaldutakoaren arabera. Izan ere, interes-tipoek eraginda, lehen baino hipoteka gutxiago eskatzen ari da. Etxebizitzaren prezioa dagoeneko jaisten hasia dela adierazi dute eta arin saltzeko beharrizana dutenek balio jaitsiera hori pairatu behar izango dute.

Dena den, interes-tipoak finko mantentzen hasten direnean, merkatuak bere aurreko egoerara bueltatu eta etxebizitzaren balioak berriz ere gora egingo duelakoan daude tasatzaileak. Ez dugu orain arteko igora ikaragarririk ikusiko, baina KPI (kontsumo-prezioen indizea) baino altuagoak izango diren balio-gehikuntza egongo da. Etxea saltzeko unerik egokiena iaz izan zen eta, ordutik aurrera, saltzeko itxarotea gomendatzen dute tasatzaileek.

Frantziako legebiltzarrean Errepublikanoek eta Batasun Nazionalekoek egindako zuzenketen harira dator erabakia. Zuzenketak onartu dituzte, eta, beraz, Euskal Hirigune Elkargoak emisio gutxiko eremua ezartzeko gastu ekonomikorik ez egitea erabaki du.

Pasa den asteko "kaleratze ilegala" salatu dute hainbat herritarrek, ostiral arratsaldean.

Jauzi Ekosizialeko kideek antolatzen duten bigarren edizioa da. Euskal Herriko trantsizio ekosozialak "inoiz baino premia handiagoa" duela adierazi dute, "datozen aldaketa sakonen aurrean trantsizio justua nahi bada".

Manifestazio jendetsu batek herriko kaleak zeharkatu ditu, Poliziaren gehiegizko dispositibo batek zainduta, gazteek kudeatutako guneen defentsan eta Gaztetxeak erasoen aurrean defendatzeko. Manifestazioaren amaieran, publiko egin dute iragarpena.

Parisko Auzitegi Korrekzionalaren arabera, 2,9 milioi euro desbideratu zituen Frantziako RN Batasun Nazionalak 2004 eta 2016 artean. Le Penez gain, alderdiko beste 24 kide ere errudun jo dituzte. Helegitea aurkeztuta ere, RNko buruzagia ezingo da aurkeztu 2027ko Frantziako... [+]

Hego Euskal Herriko lau hiriburuetan egin dituzte manifestazioak. Israelek Palestinan egin duen eta aurrera daraman genozidioarekin kolaboratzen duten enpresei laguntza publikoa emateri uzteko eskatu diete Nafarroako Gobernuari eta Eusko Jaurlaritzari.

Hezkuntza Sailak EITBri azaldu dioenez, ikastetxe bakoitzean izan beharreko baliabideak batzar teknikoetan negoziatu partez, mahai negoziatzailean landu beharko lituzkete. Bihar eta etzi greba egingo dute EAEko ikastetxe publikoetako irakasleek.

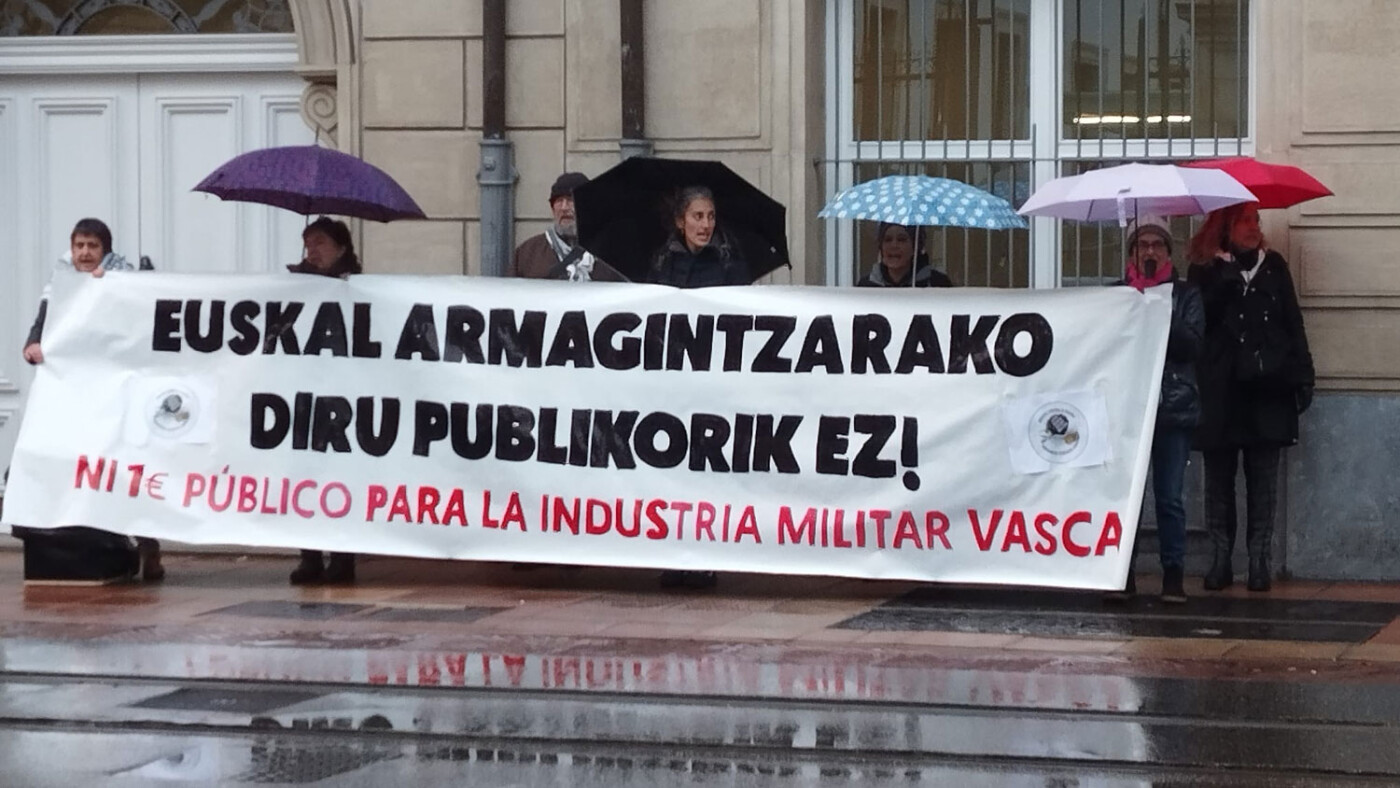

Joan den ekainaren amaieran bukatu genuen Conversión de la industria militar en Euskal Herria para no fabricar más guerras (Armagintza industriaren moldaketa Euskal Herrian, gerra gehiago ez sortzeko) liburuaren lehenengo zatiak Gerra badatorrela! du izenburu, bertan... [+]

Iruña-Veleia auzia “behin betiko” argitzea eskatu dute martxoaren 30ean, Gasteizen egindako manifestazioan. Iruña-Veleia argitu, ez suntsitu plataformak aztarnategian egindako “txikizioak” salatu ditu eta Arabako Foru Aldundiaren ardura... [+]

Etxebizitza eskuratzeko orduan pertsona arrazializatuek eta migratzaileek jasaten duten bazterketa sistematikoa salatu dute Gasteizen, agerraldi baten bidez. Apirilaren 5ean Donostiara bertaratzera deitu dute, etxebizitza-eskubide unibertsalaren alde.

Usurbil herri zaintzaileagoa izateko lankidetzan ari diren herrikide, eragile eta erakundeen talde argazkia duzue albiste honi atxikitakoa. Larunbatean Sutegin egindako "Usurbil, herri zaintzailea" izeneko ekitaldian atera genuen. Norabide horretan herri hau egiten ari... [+]

Kargua "ohore handiz, erantzukizunez eta apaltasunez" hartuko duela adierazi du Atano III.a pilotalekuan, 1.800 lagunen aurrean. Aberri Batzarrak Euskadi Buru Batzar berria osatuko duten zortzi kideak ere hautatu ditu.

Egin egunkariko zuzendaritzako kide eta langilea Donibane Lohizunen erail bazuten ere, Algorta jaioterrian egin diote oroimen ekitaldia, igande eguerdian. Bertaratutako lagun zein senitartekoek presente izan dute estatuaren indarkeriak hil zuela.

.jpg)

Historia errepikatzen dela idatzi zuen Marxek, “lehenik tragedia gisa, gero fartsa moduan”. Armagintzaren eta militarismoaren inguruan errepikapen hutsa ez, espiralean goraka doan buklea ari gara bizitzen, fartsatik asko duena, eta tragedian amaitzeko gero eta aukera... [+]