- Els mitjans de comunicació internacionals estan multiplicant les notícies que alerten del risc d'una nova crisi econòmica. No obstant això, no queda clar en què es basen. Per a entendre millor les últimes fluctuacions del món financer, en les següents línies intentarem explicar què és la corba de rendiment.

L'economista i coordinador federal d'IU a Espanya, Alberto Garzón, ha estat l'encarregat de donar una explicació a aquest concepte en un fil penjat en Twitter.

Aquests dies es reuneixen en Biarritz el G-7, el club de set dels països més rics. Una de les qüestions més discutides allí i en altres fòrums és sobre una imminent crisi. Quines possibilitats hi ha que hi hagi una altra crisi econòmica? (FIL 👇):

— Alberto Garzón🔻 (@agarzon) August 23, 2019

Garzón explica que l'economia no és una ciència exacta, per la qual cosa no sempre es pot predir quan succeiran les crisis. Però hi ha alguns indicadors que poden ajudar a fer aquestes previsions. Una d'elles és la corba de rendiment: aquest gràfic mostra els beneficis dels productes financers que emeten els estats o les empreses, i a la vista del que mostra el dels EUA, es poden apreciar signes de crisis.

“Si un país vol endeutar-se per a fer una inversió, pot emetre títols financers. La corba fa referència a aquesta possibilitat”, explica Garzón. Els estats, per exemple, emeten títols que els permeten rebre diners immediatament a canvi d'un compromís de pagament amb interessos als inversors que han pagat per ells en el futur. Es tracta de contractes que varien en funció de la quantitat, durada i rendiment.

"Quan un Estat emet títols, el fa mitjançant subhasta. L'Estat embeni X títols i el preu s'obté a partir de la subhasta. Si hi ha molts compradors, el preu serà més alt (i el rendiment és sota). Si hi ha pocs compradors, el preu serà sota (i el rendiment alt)”, explica Garzón. “Rendiment”, és a dir, els interessos que rebrà el comprador dels títols.

No tots els títols són iguals: En l'Estat espanyol, per exemple, als retornats en mesos se'n diu “Lletra”; als de dos, tres i cinc anys se'ls denomina “Bono” i als de deu, quinze o trenta anys se'ls denomina “Obligació”. I, en principi, els títols de durada més llarga ofereixen els rendiments més alts, ja que els inversors esperen més diners per deixar els diners més temps.

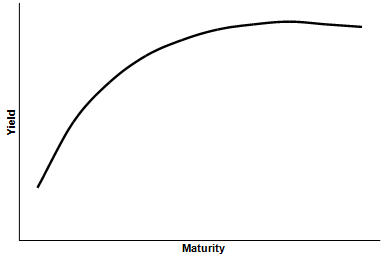

En condicions normals, per tant, la corba de rendiment hauria de tenir aquest aspecte.

Però la situació dels mercats no sempre és la mateixa. En moments de baixa confiança, els inversors comencen a comprar títols a llarg termini, especialment en alguns països concrets. “Els països més segurs són els dels Estats Units o Alemanya, perquè no poden tocar la fallida”.

Els inversors que busquen títols segurs aposten, per tant, pel llarg termini i pels països rics, la qual cosa suposa invertir la corba de rendiment: un fenomen estrany, ja que demostra que els títols a curt termini ofereixen un rendiment més alt que els de llarga durada, ja que en aquests segons s'han acumulat massa inversors en un moment donat.

“En aquest moment hi ha una vintena de països que tenen la corba al revés i destaca la dels EUA”, ha explicat l'economista. “Des de 1955, cada vegada que s'inverteix la corba de rendiment es produeix una recessió econòmica, a vegades en uns mesos i altres amb un retard d'un any. Si es manté aquesta dinàmica, la crisi econòmica als Estats Units estaria assegurada a curt termini”, ha afirmat.

En el cas dels Estats espanyol i francès, també en el d'Alemanya, la corba està al revés. Els títols estan a zero o en negatiu. “Això significa que els inversors estan pagant per deixar diners”, segons Garzón. La causa? L'aposta dels bancs centrals pels diners barats, en benefici dels grans bancs. “Això permetia explicar les bombolles que s'han produït en els actius financers i, segons alguns economistes, la corba de rendiment pot estar al revés. Però es pot dir que hi ha molta falta de confiança i molta por a la crisi”, segons Garzón. “Els inversors s'estan preparant perquè hi ha alarmes d'una altra crisi i les profecies que s'autoposen en el sistema financer no ajuden molt”.

Per al membre d'IU, els governs i els bancs centrals no tenen una solució fàcil: “En els últims deu anys s'han gastat totes les bales en política monetària i donar la raó als economistes heterodoxos seria passar a una política fiscal seriosa. (…) Els límits de la política monetària s'estan evidenciant, fins i tot en la seu sacrosanta de l'ordoliberalismo. El ministre alemany vol una política fiscal i el Bundesbank diu que no”.

Garzón ha recordat un concepte de l'economista John Maynard Keynes per a descriure la situació actual: “Parany de la liquiditat”. És a dir, que si no es veu la possibilitat de cobrar interessos majors, és igual els diners que s'injecta en el sistema, com ha fet el Banc Central Europeu en els últims anys, perquè els mercats estan saturats i no serveix enfront d'això una política monetària.

Com a alternativa, Garzón proposa que el Banc Central Europeu financi programes de promoció econòmica directa per a evitar situacions especulatives que sorgeixen a través de l'aportació de diners econòmics a la banca.