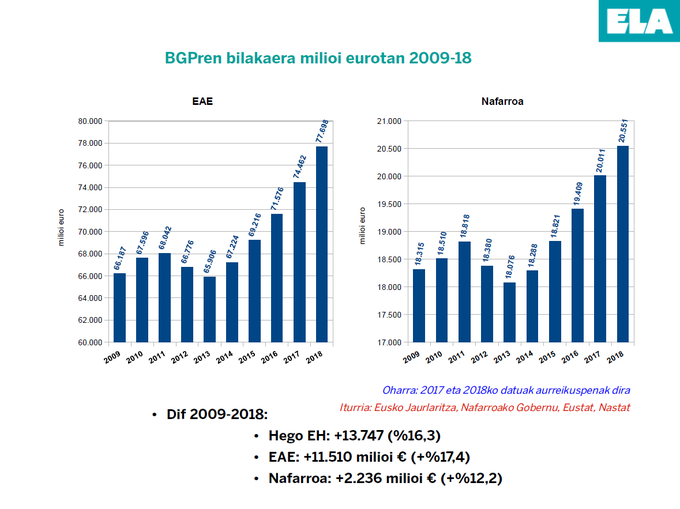

- Amb motiu de la reunió del Consell Basc de Finances, tots destaquen la major recaptació de la història del País Basc. D'on reben les hisendes basques aquests diners? Qui està pagant més i qui menys en els últims anys?

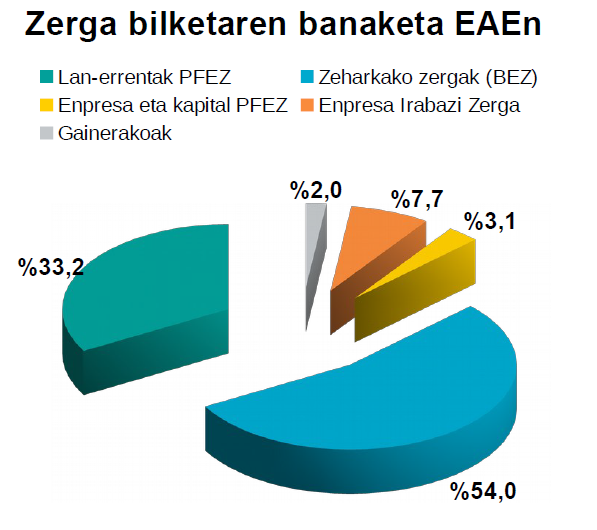

Les rendes d'ocupació i l'aportació de la societat (via IVA) representen el 88% de la recaptació total de l'Impost de Societats. Les rendes empresarials i de capital a penes paguen el 10%.

Les rendes d'ocupació a través d'impostos directes aporten el 92%. Les rendes empresarials i de capital representen el 6%.

I l'evolució va en contra de la classe treballadora i de la ciutadania humil. Rendes d'ocupació i IVA i descens de l'Impost sobre Guanys Empresarials (situat en l'últim extrem d'Europa juntament amb el de Navarra).

Malgrat l'augment de la riquesa que generem els treballadors, el repartiment d'aquesta riquesa és cada vegada més injust.

A això s'afegeix que, en el marc de la regla de despesa i del límit de dèficit acordats per les institucions basques amb l'Estat espanyol, els diners addicionals que s'obtingui de les rendes dels treballadors no anirà als serveis públics o socials sinó a pagar el deute generat pel rescat bancari.