Krisi ekonomiko berri baten arriskuaz ohartarazten duten albisteak ugaritzen ari dira nazioarteko hedabideetan. Zertan oinarritzen diren, ordea, ez da askotan garbi geratzen. Finantza munduan izaten ari diren azken gorabeherak hobeto ulertzeko, errendimendu-kurba zer den esplikatzen saiatuko gara ondorengo lerroetan.

Alberto Garzón ekonomialari eta Espainiako IU alderdiko koordinatzaile federalak eman du kontzeptu horren inguruko azalpena Twitterren argitaratu duen hari batean.

Estos días se reúne en Biarritz el G-7, el club de siete de los países más ricos. Una de las cuestiones más discutidas allí y en otros foros es sobre una inminente crisis. Pero ¿qué posibilidades hay de que haya otra crisis económica? (HILO 👇):

— Alberto Garzón🔻 (@agarzon) August 23, 2019

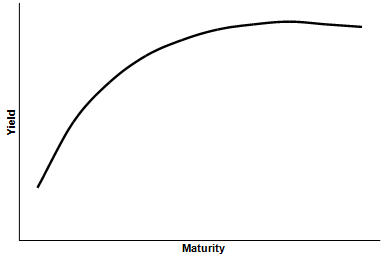

Garzónek esplikatu duenez, ekonomia ez da zientzia zehatza, eta hortaz, beti ezin da aurreikusi krisiak noiz gertatuko diren. Baina badaude zenbait adierazle, aurreikuspen horiek egiten lagun dezaketenak. Horietako bat da errendimendu-kurba: estatuek edo enpresek emititzen dituzten produktu finantzarioen etekinak erakusten ditu grafiko honek eta AEBetakoak erakusten duenari begiratuta krisiaren zantzuak suma daitezke.

“Herrialde batek inbertsio bat egiteko zorpetu nahi badu, titulu finantzarioak emititu ditzake. Kurbak aukera horri egiten dio erreferentzia”, esplikatu du Garzónek. Estatuek, adibidez, tituluak emititzen dituzte eta horri esker berehala dirua jaso dezakete, etorkizunean haiengatik pagatu duten inbertsoreei interesekin ordaintzeko konpromiso baten truke. Kopuruaren, iraupenaren eta errendimenduaren arabera aldatzen diren kontratuak izaten dira.

“Estatu batek tituluak emititzen dituenean enkante bidez egiten du. Estatuak X titulu saltzen ditu eta enkantetik abiatuta lortzen da prezioa. Erosle asko badago, prezioa altuagoa izango da (eta errendimendua baxua). Erosle gutxi badago, prezioa baxua izango da (eta errendimendua altua)”, azaldu du Garzónek. “Errendimendua”, alegia, tituluak erosi dituenak jasoko dituen interesak.

Titulu guztiak ez dira berdinak: Espainiako Estatuan, adibidez, hilabeteetan itzultzekoei “Letra” esaten zaie; bi, hiru eta bost urtekoei “Bono” eta hamar, hamabost edo hogeita hamar urterako konpromisoei “Obligazio”. Eta printzipioz, iraupen luzeenak dituzten tituluek eskaintzen dituzte errendimendu altuenak, inbertsoreek diru gehiago espero dutelako dirua denbora luzeagoan uzteagatik.

Baldintza normaletan, beraz, errendimendu kurbak honelako itxura eduki behar luke.

Baina merkatuen egoera beti ez da berdina. Konfiantza gutxiko momentuetan, inbertsoreak epe luzeko tituluak erosten hasten dira, herrialde konkretu batzuetakoak bereziki. “AEB edo Alemania bezalako herrialdeak dira seguruenetakoak, ezin dutelako kiebra jo”.

Titulu seguruen bila ari diren inbertsoreek epe luzearen eta herrialde aberatsen aldeko apustua egiten dute beraz, baina horrek errendimendu-kurba alderantziz jartzea dakar: fenomeno arraro bat, erakusten baitu epe laburreko tituluek errendimendu altuagoa ematen dutela luzekoek baino, bigarren hauetan inbertsore gehiegi pilatu delako une jakin batean.

“Une honetan hogei bat herrialdek daukate kurba alderantziz eta AEBena nabarmentzen da”, azaldu du ekonomialariak. “1955etik, errendimendu-kurba alderantziz jarri den aldiro atzeraldi ekonomikoa gertatu da, batzuetan zenbait hilabeteren buruan eta besteetan urteren bateko atzerapenarekin. Dinamika hori mantentzen bada, AEBetan krisi ekonomikoa ziurtatuta legoke epe laburrean”, baieztatu du.

Espainiako eta Frantziako Estatuen kasuan, baita Alemaniarenean ere, kurba alderantziz dago. Tituluak zeron edo negatiboan daude. “Horrek esan nahi du inbertsoreak ordaintzen ari direla dirua uzteagatik”, Garzónen arabera. Kausa? Banku zentralek diru merkearen alde egindako apustua, banku handien mesedetan. “Horrek ahalbidetzen zuen esplikatzea finantza-aktiboetan izandako burbuilak eta, ekonomialari batzuen arabera, errendimendu kurba alderantziz egotearen arrazoia izan daiteke. Baina seguru esan daiteke konfiantza falta handia dagoela, eta krisiari beldur handia”, Garzónen ustez. “Inbertsoreak prestatzen ari dira beste krisi baten alarmak daudelako eta finantza-sisteman autobetetzen diren profeziek ez dute asko laguntzen”.

IUko kidearen ustez, gobernuek eta banku zentralek ez dute irtenbide errazik: “Azken hamar urteetan bala guztiak gastatu dituzte moneta-politikan eta ekonomialari heterodoxooi arrazoia ematea izango litzateke politika fiskal serio batera pasatzea. (…) Moneta-politikaren mugak agerian geratzen ari dira, baita ordoliberalismoaren egoitza sakrosantuan ere. Alemaniako ministroak politika fiskala nahi du eta Bundesbankak ezetz dio”.

Garzónek John Maynard Keynes ekonomialariaren kontzeptu bat gogora ekarri du egungo egoera deskribatzeko: “Likideziaren tranpa”. Alegia, interes handiagoak kobratzeko aukerarik ikusten ez bada, berdin duela zenbat diru injektatzen den sisteman –azken urteetan Europako Banku Zentralak egin duen moduan–, merkatuak saturatuta daudelako eta horren aurrean politika monetario hutsak ez duelako balio.

Alternatiba gisa, Europako Banku Zentralak zuzenean ekonomia sustatzeko programak finantzatzea proposatzen du Garzónek, bankuei diru merkea eskainiz sortzen diren espekulazio-egoerak saihesteko.